【2024年9月 首都圏】家賃保証ラボ賃貸テナントマーケットレポート

賃貸テナントマーケットレポートとは

賃貸テナント市場レポートとは、賃貸オフィスのマッチングサービスcocosyに掲載された首都圏の物件情報を基に、用途およびエリアごとに集計したデータを四半期ごとに公開するものです。本稿では、2024年9月度に掲載された事務所および店舗用途の賃貸テナント物件について、以下の情報をまとめています。

坪単価(円)

月額賃料中央値(万円)

敷金中央値(月)

敷金最頻値(月)

平均築年数(年)

平均募集面積(坪)

物件タグ

テナント探しや賃料設定の参考に、また賃貸テナント市場の分析にご活用ください。

※記事中のデータ・グラフ画像等は「家賃保証ラボ・cocosy調べ(2024年9月度)」のクレジットを明記の上、ご自由にご利用いただけます。本データのさらなる分析記事等歓迎します。

※本レポートより詳細データを家賃保証クラウド内で公開を予定しています。

事務所用途

掲載物件数

首都圏全体の掲載物件数は前期(2024年6月度)に比べて減少しています。東京都23区が引き続き首都圏全体の掲載件数の8割強を占め、横浜市が次いで多い状況です。6月と比較すると、首都圏全体で掲載件数は減少傾向にあり、特に川崎市での大幅な減少が見られました。一方で横浜市とさいたま市ではわずかに増加しました。

坪単価

首都圏の事務所賃貸物件の平均坪単価は約19,236円となり、23区が最も高い坪単価20,203円を記録しています。市部では坪単価12,580円と前期比10.71%上昇し、吉祥寺本町の高坪単価物件の供給が影響しています。一方、川崎市では坪単価11,856円と前期比7.02%減少しました。

平均賃料

首都圏全体:月額賃料の中央値は66.9万円(前期比+20.59%)。

東京都 23区:月額賃料の中央値は68.8万円と、首都圏平均を上回る結果となりました。特に都心部では300万円以上の物件が複数供給され、有明地区では700万円超の大型物件、渋谷桜丘町エリアでは坪単価の高い1800万円の物件が登場しました。

東京都 市部:月額賃料の中央値は38.4万円。募集面積と坪単価の上昇により前期比+67.93%になりましたが、前々期(2024年3月)と同水準です。

横浜市:月額賃料の中央値は76.4万円と、引き続き高水準です。

川崎市:月額賃料の中央値は121.5万円(前期比-13.75%)。これは500~800万円の複数物件の募集終了が影響しています。

千葉市:月額賃料の中央値は50.1万円(前期比+2.25%)。

さいたま市:月額賃料の中央値は92.5万円(前期比-3.55%)。

価格帯分布

事務所賃料の価格帯分布を見ると、「50万円未満」の物件が依然として最多ですが、23区では高額物件の供給が増えたことで全体の価格分布がやや上昇しています。大型物件の影響が大きい市場動向が反映されています。

築年数と募集面積

首都圏全体の平均築年数は31.02年(前期比+4.45%)、募集面積は94.41坪(前期比+7.56%)となっています。市部では募集面積が66.57坪(前期比+18.17%)に増加し、小規模物件の募集終了と100坪以上の大型物件の募集開始が影響しています。川崎市では700坪を超える大型物件の募集が始まり、平均募集面積が23.37%増加しました。

敷金

2024年9月時点で、首都圏の事務所賃貸物件の敷金の中央値は8ヶ月分、最頻値は12ヶ月分となりました。さいたま市では中央値が10ヶ月(前期比+1ヶ月)に上昇しています。

店舗用途

掲載物件数

2024年9月時点の首都圏店舗賃貸市場における掲載物件数は前期(2024年6月度)から大幅に減少しました。特に東京都23区では首都圏全体の7割弱を占めているものの、前期比で減少傾向が見られます。市部、横浜市、川崎市などの地域でも同様の傾向が見られます。

坪単価

首都圏の店舗賃貸市場における平均坪単価は20,338円となり、前期の19,698円からやや上昇しました。地域別では、東京都23区が23,066円で最も高く、前期から0.6%上昇しています。一方で、川崎市の坪単価は12,616円と前期比-20.35%と大幅に下落しました。これは、坪単価1万円台後半の物件の比率が減少したためと考えられます。また、さいたま市の坪単価は17,019円と前期比-16.04%の下落となりました。これは、単価の高い新築物件の募集が終了したことによる影響と考えられます。

平均賃料

首都圏全体:月額賃料の中央値は52.2万円(前期比+31.83%)。

東京都 23区:月額賃料の中央値は53.3万円と、首都圏平均をわずかに上回る結果となりました。月額10万円以下の小規模物件が大幅に減少したことで、中央値が上昇しています。

東京都 市部:月額賃料の中央値は39.8万円(前期比+32.33%)。100坪以上の大型物件の比率が増加したことで、賃料の中央値も上昇しました。

横浜市:月額賃料の中央値は75.0万円(前期比+14.75%)と、高水準を維持しています。100坪以上の大型物件の増加に加え、70坪前後の90万円台の物件が追加されたことで、中央値が引き上げられました。

川崎市:月額賃料の中央値は36.6万円(前期比-48.62%)。約200坪の大型物件が複数募集終了した影響で、大幅に下落しました。

千葉市:月額賃料の中央値は36.6万円(前期比+18.19%)。100万円以上の物件の比率が増加したことが要因となっています。

さいたま市:月額賃料の中央値は67.4万円(前期比-5.2%)。大きな変動は見られず、ほぼ安定した水準を維持しています。

価格帯分布

賃料の価格帯分布を見ると、「50万円未満」の物件が最も多く、全体の約45.8%を占めています。前期と同様に、低価格帯の物件が市場の主流となっています。

「50~99万円」の物件は約26.9%と、比較的多い水準を維持しています。一方で、「500万円以上」の物件は33件と少数であり、事務所用途と比較して高額賃料の物件が少ない傾向が続いています。

また、中価格帯の「100~199万円」のミドルレンジの賃料帯物件が、厚みを増している傾向が見られます。

築年数と募集面積

首都圏全体の平均築年数は28.1年で、前期(27.7年)より若干上昇しました。これは、新築物件の募集が終了し、相対的に築年数の古い物件の比率が高まったためと考えられます。特に、横浜市では築年数が30.6年(前期比+13.28%)、さいたま市では21.8年(前期比+16.25%)と、それぞれ築年数がより古い物件が市場に残る形となりました。これは、横浜市では2020年以降竣工の築浅物件が募集終了した影響、さいたま市では2024年竣工の新築物件が募集終了した影響と考えられます。

募集面積については、首都圏全体で平均43.94坪と前期の41.25坪から上昇しました。23区の募集面積は37.2坪(前期比+24.34%)と最も小さいですが、小規模物件の減少が影響しています。市部の募集面積は44.6坪(前期比+18.5%)と、100坪以上の大型物件の比率増加により拡大しました。横浜市とさいたま市では、それぞれ67.6坪(+10.05%)、62.4坪(+28.78%)と、100坪以上の募集物件の増加が面積の拡大に寄与したと考えられます。

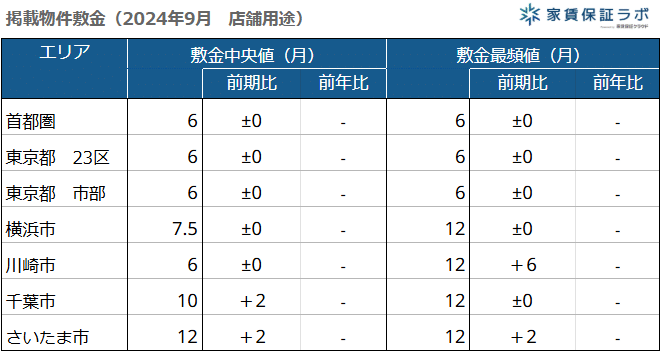

敷金

敷金の中央値は首都圏全体で6ヶ月と、前期と同じ水準を維持しました。しかし、地域別に見ると変動が見られます。横浜市の敷金中央値は7.5ヶ月で変動はありませんが、さいたま市では12ヶ月(前期比+2ヶ月)、千葉市では10ヶ月(前期比+2ヶ月)と、それぞれ上昇しました。特に川崎市では12ヶ月(前期比+6ヶ月)と大幅に増加しており、これは大型物件の減少が影響していると考えられます。

物件タグ

物件検索時のこだわり条件として選ばれているタグの上位を掲載しています。「喫煙スペース」が前期6位から1位に急上昇し、「天井高3m以上」(前期12位→2位)、「1棟貸し」(前期13位→3位)が続きます。また、「土日祝エントランスOPEN」(前期1位→4位)、「受付・ラウンジ」(前期4位→4位)、「ビル内食堂」(前期8位→4位)が並ぶ結果となりました。

この傾向から、オフィス環境の快適性や独立性を重視する動きが強まっていることが見て取れます。特に「天井高3m以上」や「ビル内食堂」が上位にランクインしたことから、開放感のある空間や快適な労働環境へのニーズが高まっていると考えられます。特に、社員の利便性や健康面を考慮した設備の充実が求められているようです。

「喫煙スペース」に関しては、健康増進法の影響で喫煙ルールが順守されるようになった一方で、喫煙ユーザからのニーズが依然として高いことが背景にあると考えられます。単に開放感を求めるのではなく、適切に喫煙環境を確保できるオフィスが重要視されている可能性があります。

また、「1棟貸し」が上位に入っていることから、社員間コミュニケーションが重視されるようになってきたことが影響していると考えられます。さらに、企業が大規模なオフィス確保に踏み切る動きは、景気の先取りとしても捉えられるため、市場の先行指標の一つとして注目すべきでしょう。

また、「土日祝エントランスOPEN」や「受付・ラウンジ」、「共用会議室」などの施設機能に関するタグが引き続き上位を占めており、利便性の向上やフレキシブルな働き方をサポートするオフィス環境が求められていることが分かります。